家づくりはまず「資金計画」・「住宅ローン」から考えよう

2022.12.17

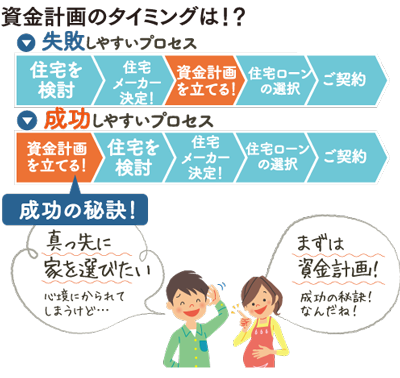

お金の話①資金計画は、いつしたほうがよい?

「そろそろマイホームを」と思ったとき、まず何をしますか?

よくあるのが、資金計画の前に住宅の検討を始めてしまい、本来の適切な予算をオーバーしてしまうケース。

もし、吟味した商品をウキウキしながらレジに持っていったのに、財布のお金が足りなくて買えなかったら残念ですよね。

仮に金融機関のローン審査が通って家が買えたとしても、新居での生活にムリが出るような資金計画では、せっかくの新生活が台無しです。

現在の貯蓄、年収、贈与の可能性など、わが家の財布を確認し、ムリなく返せるローンの借入額から適切な予算を出してから、家づくりを考えましょう。

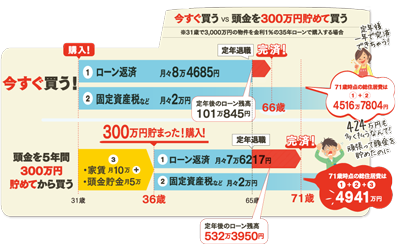

②家を買うのは、頭金が貯まってからがよい?

現在は低金利時代のため、住宅ローンを低金利で借りられる環境にあります。そのため、頭金を貯めている間に金利が上がってしまうリスクを考えておかなくてはなりません。

また、頭金を貯めている間は、頭金と家賃という二重の住居費を用意することになります。さらに、頭金を貯めた年数分、ローンの完済年齢が上がり、老後の生活を圧迫するリスクも増します。

だからこそ、頭金がなくても早めに家を買うほうが、メリットが大きいのです。

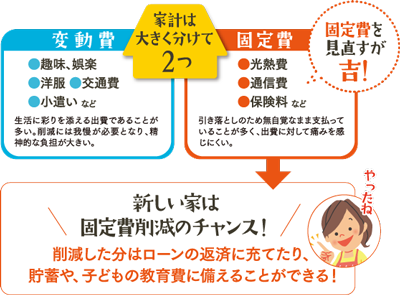

③家計の見直しは何から手をつける?

少しでも総返済額を減らすためには、繰り上げ返済の資金を貯めていくと効果的です。

家の購入を家計見直しの好機ととらえ、無駄のない筋肉質な家計にしておきましょう。

ムリのない家計見直しは、まず支出を変動費と固定費に分けることから。交際費など毎月出費が変わる変動費よりも、光熱費などの固定費の見直しが効果的です。

無自覚のうちに引き落とされる固定費の削減なら、無理なく家計の見直しができます。

さらに、最新の住宅なら、光熱費削減のチャンスです。省エネや太陽光発電など、エネルギー消費ゼロを目指すZEH仕様の家にすれば、大幅な固定費削減に。

今、ZEHを建てると補助金を受給できますが、期限がある制度なので早めの検討が◎です。

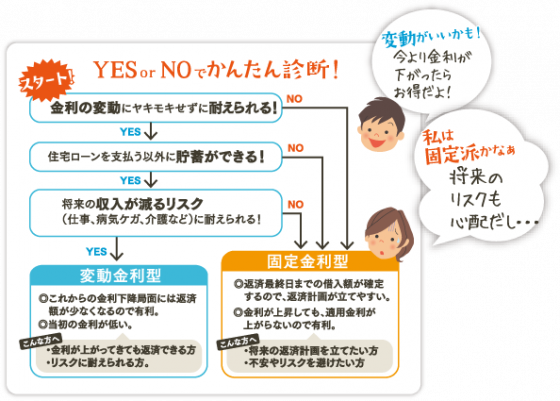

④我が家はどのローン金利タイプ?

「変動金利型」と「固定金利型」自分に合うタイプを選びましょう。

住宅ローンには、大きく2つの金利タイプがあります。一定期間ごとに金利を見直し、総返済額が変わる「変動金利型」と、金利の変動に影響を受けず、毎月の返済額が変わらない「固定金利型」です。固定金利型は、返済中に金利上昇の影響を受けないため安心感がありますが、金利は高め。

一方、変動金利型は、金利上昇リスクがある分、固定金利型より金利は低めです。

変動金利型を選ぶ場合は、固定金利型で借りた場合との差額分を毎月支払っているつもりで積み立てておくと安心です。

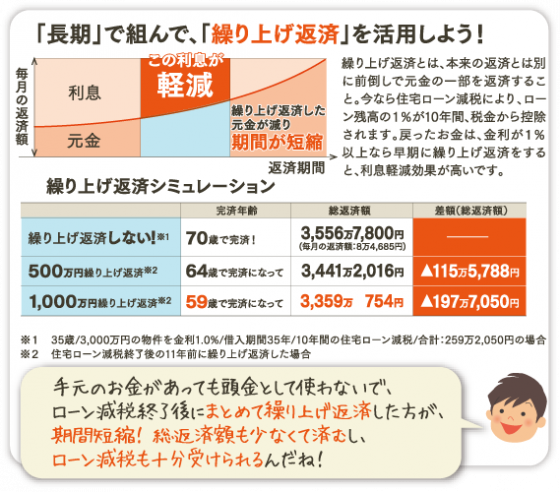

⑤住宅ローンの期間はどうしたらいい?

ズバリ!今なら「長期」がおすすめ!

返済期間は35年と思っている人が多いのですが、実は1年刻みで自由に設定でき、「完済年齢の上限80歳、最長35年」というのが一般的です。返済期間を短くして利息を減らすのも戦略の一つですが、現在の超低金利では、その効果は微々たるもの。

返済期間は可能な限り長くしておき、無理なく返済をしながら繰り上げ返済の資金を貯めるほうがおすすめ。

繰り上げ返済は、うまく利用すれば返済期間の短縮、総返済額の縮小が期待できます。

しかし繰り上げ返済が順調でもまとまったお金が必要になる教育資金がショートしてしまうと元も子もないので、一般的には住宅ローン減税が終了したタイミングが目安となります。

まずはお近くのArie加盟店へ相談してみませんか?